Taxe d’aménagement (TA)

La taxe d’aménagement remplace la taxe locale d’équipement et s’applique depuis le 1er mars 2012.

Le taux de la taxe fixé par la Commune est de 3,80% (sauf pour le secteur de la Zone artisanale des Champs Morins où le taux est de 1,80%). Le taux départemental est de 1,85%.

La valeur du m2 est de 726€ (au 1er janvier 2018 – révisé chaque année).

Les 100 premiers m2 bénéficient d’un abattement de 50% sur la valeur forfaitaire au m2 soit 726 / 2 = 363€ / m2.

En outre, le Conseil Municipal a délibéré pour une exonération supplémentaire de 50% dans le cas d’un PTZ (délibération n°140-2014).

En application du PLU, 2 places de parking sont obligatoires (en dehors du garage).

Si l’on prend l’exemple d’une construction nouvelle (habitation à usage de résidence principale) avec une surface taxable totale de 121m2 (105m2 maison + 16m2 garage) :

100m2 à 50%. Il reste 21m2 : exonéré à 50% part communale (soit 10m2 restant à taxer) et non part départementale (soit 21m2 taxés à 100%).

Calcul de la TA =

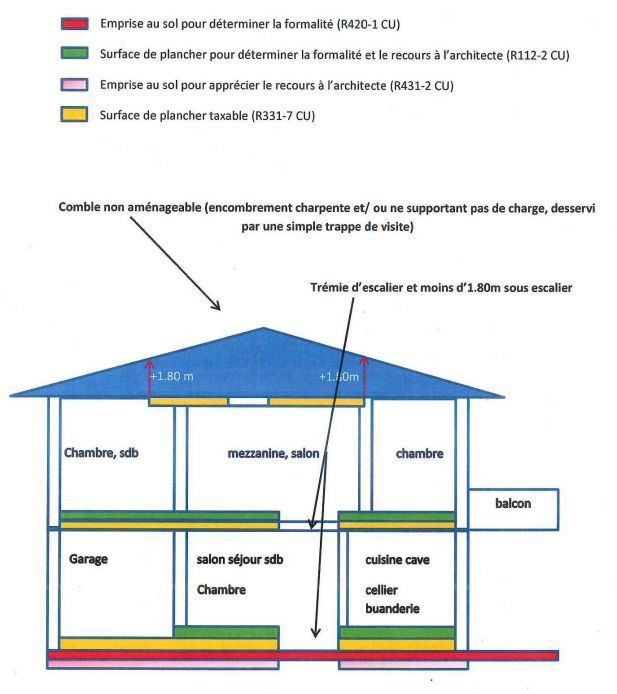

Définition de la surface taxable de la construction : article R.331-7 du Code de l’urbanisme.

La surface de plancher de la construction est égale à la somme des surfaces de plancher de chaque niveau clos et couvert, calculée à partir du nu intérieur des façades après déduction :

- des surfaces correspondant à l’épaisseur des murs entourant les embrasures des portes et fenêtres donnant sur l’extérieur ;

- des vides et trémies afférents aux escaliers et ascenseurs ;

- des surfaces de plancher sous une hauteur de plafond inférieure ou égale à 1,80m.

NB : la superficie du bassin d’une piscine ne constitue pas une superficie de plancher. Cette superficie doit être déduite de la surface de la construction.

Redevance d’archéologie préventive (RAP)

Le taux en vigueur de la redevance d’archéologie préventive est de 0,40%. Elle est calculée de la même manière que la taxe d’aménagement.

Depuis le 1er janvier 2013, elle porte désormais sur les constructions à usage d’habitation, y compris la résidence principale.

En reprenant l’exemple du permis de construire, le montant de la RAP est de :

(100 x 363 x 0,4%) + (21 x 726 x 0,40%) + (2000 x 2 x 0,4%) = 222 €

Participation pour assainissement collectif (PAC)

A compter du 1er juillet 2012, la participation pour raccordement à l’égout est remplacée par la participation pour assainissement collectif (PAC).

Pour les constructions nouvelles, la participation est à la charge du propriétaire. Dans le cas d’un lotissement, c’est le lotisseur qui recouvre cette taxe lors de l’obtention du permis d’aménager puis redemande cette taxe lors de la vente d’un lot. Dans le cas d’une construction nouvelle hors lotissement, la taxe est due par le propriétaire lors de l’obtention du permis de construire.

Pour les constructions existantes, la participation pour assainissement collectif est due lors de la mise en place du réseau.

Montant de la PAC :

- maison individuelle : 1500€ (50% au raccordement et 50% l’année suivante).

- petit collectif : 1500€ pour les 3 premiers appartements puis 1000€ par logement supplémentaire (50% au raccordement et 50% l’année suivante).

Taxe forfaitaire sur les cessions à titre onéreux de terrains nus devenus constructibles depuis moins de 18 ans

Cette taxe est assise sur les deux tiers du prix de vente (en cas de plus-value). Son taux est égal à 10%.